Jeśli prowadzisz działalność w formie spółki z o.o., fundacji rodzinnej lub innej jednostki objętej obowiązkiem zatwierdzenia sprawozdania finansowego, dziś jest ważna data w kalendarzu obowiązków korporacyjnych. Z końcem dnia upływa ustawowy termin na zatwierdzenie sprawozdania finansowego za 2025 rok. Oznacza to, że do dziś powinno odbyć się odpowiednio: Zwyczajne Zgromadzenie Wspólników – w przypadku spółek, Zgromadzenie Beneficjentów – w przypadku fundacji rodzinnych, podczas którego zostanie podjęta uchwała o zatwierdzeniu sprawozdania finansowego oraz jeśli wymagają tego przepisy uchwały dotyczące wyniku finansowego i innych obowiązkowych kwestii. Jeszcze nie zostało zorganizowane zgromadzenie? To ostatni moment, aby podjąć działania i dopełnić […]

- Aktualności

- Hiszpania

- Podatki i prawo finansowe

- Rejestracja spółki

- Spółka akcyjna

- Spółka z ograniczoną odpowiedzialnością

- Spółki kapitałowe

- Spółki osobowe

- Sprawozdanie finansowe

- UE

- Założenie spółki

Prowadzenie biznesu w Polsce i Hiszpanii – podstawowe podobieństwa i różnice

13 lutego 2025 | Law in business

Współpraca międzynarodowa staje się coraz bardziej istotnym elementem prowadzenia biznesu. W związku z tym, znajomość różnic i podobieństw w systemach prawnych różnych państw pozwala firmom na lepsze planowanie i optymalizację działalności. Nasza kancelaria, dzięki ścisłej współpracy z doradcami prawnymi z Hiszpanii, pomaga przedsiębiorcom w sprawnym poruszaniu się po obu systemach prawnych. W niniejszym artykule przedstawiamy kluczowe różnice i podobieństwa w prowadzeniu biznesu w Polsce i Hiszpanii.

Najpopularniejsze formy prowadzenia działalności gospodarczej

W Hiszpanii i Polsce można zakładać spółki w różnych formach, jak i prowadzić jednoosobową działalność gospodarczą. Do najpopularniejszych form prowadzenia działalności gospodarczej należą zdecydowanie spółki z ograniczoną odpowiedzialnością (hiszp. Sociedad de Responsabilidad Limitada (SL / SRL) oraz spółki akcyjne (hiszp. Sociedad Anónima). Każda z nich posiada swoje unikalne cechy prawne, wymagania kapitałowe oraz obowiązki związane z prowadzeniem działalności.

Spółka z ograniczoną odpowiedzialnością jest najczęściej wybieraną formą prawną dla małych i średnich przedsiębiorstw, oferując elastyczność i ograniczoną odpowiedzialność wspólników. Natomiast spółka akcyjna jest bardziej skomplikowaną strukturą przeznaczoną głównie dla dużych przedsiębiorstw, które planują pozyskiwanie kapitału poprzez emisję akcji.

Przy wyborze odpowiedniej formy prawnej przedsiębiorcy powinni brać pod uwagę nie tylko minimalny kapitał początkowy, ale także obowiązki sprawozdawcze, możliwości pozyskania finansowania oraz przyszłe plany rozwoju firmy.

Minimalne wymagania kapitałowe przy zakładaniu spółek

Minimalny kapitał zakładowy to jedna z kluczowych kwestii przy wyborze formy prawnej działalności gospodarczej. Określa on minimalną kwotę wkładów, jaką wspólnicy muszą wnieść do spółki na start. Wymagania kapitałowe różnią się w zależności od kraju oraz rodzaju spółki i mają na celu m.in. zapewnienie stabilności finansowej firmy oraz ochronę wierzycieli.

Poniżej przedstawiamy porównanie minimalnych wymagań kapitałowych dla spółek z o.o. i spółek akcyjnych w Hiszpanii i w Polsce:

Hiszpania:

a) Spółka z o.o. (SL) – 3 000 EUR (~12 500 PLN)

b) Spółka akcyjna (SA) – 60 000 EUR (~250 000 PLN)

Polska:

a) Spółka z o.o. – 5 000 PLN (~1 200 EUR)

b) Spółka akcyjna – 100 000 PLN (~24 000 EUR)

Niższe wymagania kapitałowe w Polsce sprawiają, że jest to bardziej elastyczne środowisko dla mniejszych firm.

Podatek dochodowy od osób prawnych (CIT)

Podstawowe stawki podatku dochodowego od osób prawnych przedstawią się w sposób następujący:

Hiszpania: 25%

Polska: 19% (oraz obniżona stawka 9% dla małych firm)

Niższy podatek w Polsce może zachęcać do inwestycji, zwłaszcza dla małych przedsiębiorstw. Dzięki temu przedsiębiorcy mogą łatwiej rozwijać swoją działalność, zwiększać zatrudnienie i reinwestować oszczędności w rozwój technologii czy ekspansję na nowe rynki.

W Hiszpanii wyższa stawka podatkowa może stanowić większe obciążenie finansowe, zwłaszcza dla nowych firm, jednak stabilność systemu podatkowego i dostęp do licznych ulg podatkowych mogą niwelować tę różnicę. Ponadto, w obu krajach funkcjonują specjalne zachęty podatkowe dla określonych branż, co może dodatkowo wpłynąć na atrakcyjność inwestycyjną.

Podatek od towarów i usług (VAT)

Podatek VAT w obu krajach ma podobną strukturę:

Hiszpania: 21% (stawki obniżone: 10%, 4%, 0%)

Polska: 23% (stawki obniżone: 8%, 5%, 0%)

Różnice w stawkach VAT mogą mieć istotny wpływ na strategie cenowe przedsiębiorstw oraz konkurencyjność rynkową. W Polsce wyższa podstawowa stawka VAT oznacza potencjalnie wyższe ceny dla konsumentów, co może mieć wpływ na decyzje zakupowe. Z kolei w Hiszpanii niższa podstawowa stawka VAT może sprzyjać większej konsumpcji, ale struktura podatkowa i ulgi dla różnych sektorów gospodarki mogą ostatecznie kształtować koszty prowadzenia działalności w każdym z krajów.

Dodatkowo, obniżone stawki VAT w obu krajach obejmują różne kategorie towarów i usług, co może mieć wpływ na koszty funkcjonowania branż takich jak gastronomia, transport czy edukacja.

Struktury zarządzania i odpowiedzialność wspólników

W obu krajach w spółkach z ograniczoną odpowiedzialnością oraz spółkach akcyjnych zarząd może być jednoosobowy lub wieloosobowy. Wybór odpowiedniej struktury zarządzania zależy od skali działalności oraz strategii biznesowej przedsiębiorstwa. Warto zauważyć, że w Hiszpanii stosowany jest system monistyczny (ang. one-tier board), w którym zarząd i nadzór sprawowane są przez jedną strukturę – Radę Dyrektorów (ang. Board of Directors), która dzieli się na dyrektorów wykonawczych (ang. executive directors) i dyrektorów niewykonawczych (ang. non-executive directors). W przeciwieństwie do Hiszpanii, w Polsce obowiązuje system dualistyczny (ang. two-tier board), w którym funkcjonuje zarówno Zarząd, odpowiedzialny za bieżące zarządzanie, jak i Rada Nadzorcza, sprawująca kontrolę nad działalnością spółki.

Odpowiedzialność wspólników jest ograniczona do wartości wniesionego kapitału (wartości posiadanych akcji), co oznacza, że co do zasady nie ponoszą oni ryzyka prywatnym majątkiem. Jednak w przypadku działań niezgodnych z prawem, np. świadomego działania na szkodę spółki, mogą oni podlegać dodatkowej odpowiedzialności prawnej lub finansowej.

Rejestracja

Proces zakładania firm różni się pod względem biurokratycznych wymagań:

W Hiszpanii: Konieczne jest uzyskanie certyfikatu nazwy firmy, rejestracja w Rejestrze Handlowym (hiszp. Registros Mercantiles) i dopełnienie formalności notarialnych. Procedura może być czasochłonna, ponieważ wymaga spełnienia szeregu wymogów prawnych, takich jak sporządzenie aktu założycielskiego w obecności notariusza, otwarcie rachunku bankowego oraz uzyskanie numeru identyfikacji podatkowej [hiszp. Número de Identificación Fiscal (NIF)]. Rejestracja może trwać od kilku dni do kilku tygodni, w zależności od skomplikowania struktury firmy.

W Polsce: Proces w wielu przypadkach można znacznie przyspieszyć dzięki rejestracji online za pośrednictwem systemu S24, co zmniejsza bariery biurokratyczne i skraca czas oczekiwania na założenie spółki do nawet 24 godzin. Dodatkowo, Polska oferuje uproszczone procedury związane z otwieraniem rachunku bankowego oraz uzyskaniem numeru NIP i REGON, co ułatwia rozpoczęcie działalności gospodarczej.

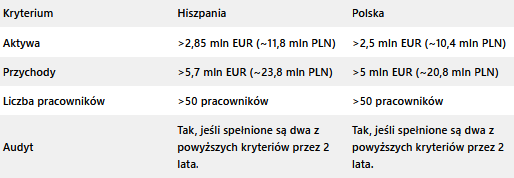

Obowiązki audytowe

W obu krajach większe firmy podlegają obowiązkowi audytu finansowego, ale progi określające, kiedy firma staje się „duża”, różnią się. Audyt jest istotnym elementem zapewnienia przejrzystości finansowej i zgodności z przepisami, dlatego znajomość progów i zasad jego przeprowadzania jest kluczowa dla przedsiębiorców planujących działalność w Hiszpanii i Polsce.

Warto zauważyć, że w Hiszpanii proces audytu może obejmować bardziej rygorystyczne wymagania dokumentacyjne i kontrolne, natomiast w Polsce audyt koncentruje się głównie na zgodności z ustawą o rachunkowości i międzynarodowymi standardami sprawozdawczości finansowej. W obu krajach audyt ma na celu ochronę interesów inwestorów i interesariuszy, zwiększenie wiarygodności sprawozdań finansowych oraz eliminację ryzyka błędów i nadużyć.

Zasady odpowiedzialności w spółkach osobowych

W obu krajach istnieje możliwość prowadzenia działalności w formie spółek osobowych, jednak ich wspólnicy ponoszą odpowiedzialność za zobowiązania firmy. Oznacza to, że w przypadku długów czy zobowiązań spółki, wierzyciele mogą domagać się spłaty nie tylko z majątku firmy, ale także z prywatnych aktywów wspólników. I tak przykładowo:

Hiszpania: spółka jawna (hiszp. sociedad collectiva) – wspólnicy odpowiadają całym majątkiem, co oznacza, że każdy z nich ponosi solidarną odpowiedzialność za zobowiązania spółki. W praktyce oznacza to, że jeden wspólnik może zostać pociągnięty do odpowiedzialności za całość długów, jeśli pozostali nie są w stanie ich uregulować.

Polska: spółka jawna – wspólnicy również odpowiadają całym majątkiem, przy czym w pierwszej kolejności egzekucja prowadzona jest z majątku spółki. Dopiero w przypadku, gdy majątek spółki nie wystarcza na pokrycie zobowiązań, wierzyciele mogą dochodzić roszczeń od wspólników indywidualnie.

Ze względu na pełną odpowiedzialność osobistą wspólników, tego typu struktury są częściej wybierane przez małe, rodzinne firmy lub przedsiębiorców, którzy mają do siebie pełne zaufanie i chcą uniknąć skomplikowanych struktur korporacyjnych.

Podsumowanie

Choć zarówno Hiszpania, jak i Polska podlegają przepisom prawa unijnego, istnieje wiele istotnych różnic w ich systemach prawa handlowego. Znajomość tych aspektów może pomóc przedsiębiorcom w podejmowaniu bardziej świadomych decyzji biznesowych. Nasza kancelaria, dzięki współpracy z doświadczonymi doradcami z Hiszpanii, świadczy kompleksowe usługi prawne dla firm prowadzących działalność w obu krajach. Zapraszamy do kontaktu i skorzystania z naszego doświadczenia w zakresie międzynarodowego prawa handlowego.

Wpis nie stanowi porady ani opinii prawnej w rozumieniu przepisów prawa oraz ma charakter wyłącznie informacyjny. Stanowi wyraz poglądów jego autora na tematy prawnicze związane z treścią przepisów prawa, orzeczeń sądów, interpretacji organów państwowych i publikacji prasowych. Kancelaria Ostrowski i Wspólnicy Sp.K. i autor wpisu nie ponoszą odpowiedzialności za ewentualne skutki decyzji podejmowanych na jego podstawie.

Powiązane posty

30.06.2026 r. Dziś mija termin na zatwierdzenie sprawozdania finansowego za 2025 rok – sprawdź, czy masz to za sobą

30 czerwca 2026 | Wiktoria Remus

Parytet płci w organach spółek giełdowych – nowe obowiązki, procedury i ryzyka dla emitentów

22 czerwca 2026 | Maciej Gliszczyński

Równowaga płci w organach spółek giełdowych od kilku lat pozostaje jednym z kluczowych zagadnień ładu korporacyjnego w Unii Europejskiej. Polski ustawodawca pracuje obecnie nad projektem ustawy wdrażającej Dyrektywę Parlamentu Europejskiego i Rady (UE) 2022/2381 dotyczącą poprawy równowagi płci wśród dyrektorów spółek giełdowych. Projektowane przepisy nie ograniczają się wyłącznie do wyznaczenia określonych wskaźników reprezentacji. Wprowadzają również szczegółowe wymogi dotyczące procesu wyboru członków organów spółek, obowiązki sprawozdawcze oraz mechanizmy odpowiedzialności za naruszenie nowych regulacji. Dla wielu emitentów zmiany te będą oznaczały konieczność dostosowania polityk korporacyjnych, procedur nominacyjnych oraz sposobu dokumentowania procesów rekrutacyjnych prowadzonych na potrzeby zarządów i rad nadzorczych. Skąd […]

Share deal czy asset deal? Analiza prawna i podatkowa struktury transakcji M&A

16 czerwca 2026 | Maciej Stefanowski

W transakcjach fuzji i przejęć jedno z pierwszych pytań brzmi: co dokładnie ma być przedmiotem nabycia? Odpowiedź na nie przesądza o strukturze całej transakcji, zakresie due diligence, sposobie kalkulacji ceny, ryzykach prawnych, obciążeniach podatkowych oraz obowiązkach stron przed i po zamknięciu transakcji. W praktyce najczęściej rozważa się dwa podstawowe modele: share deal, czyli nabycie udziałów albo akcji spółki, oraz asset deal, czyli nabycie przedsiębiorstwa, jego zorganizowanej części albo wybranych składników majątkowych. Nie istnieje model uniwersalnie lepszy. Wybór struktury powinien wynikać z celów inwestora, profilu działalności targetu, stanu prawnego i podatkowego nabywanego biznesu, wymogów finansowania oraz oczekiwanego poziomu kontroli nad ryzykiem. […]