12 lutego 2026 r. Trybunał Sprawiedliwości Unii Europejskiej wydał długo oczekiwany wyrok w sprawie C‑471/24 dotyczącej kredytów złotowych oprocentowanych według wskaźnika WIBOR. Orzeczenie to odpowiada na pytania prejudycjalne Sądu Okręgowego w Częstochowie, który rozpoznaje spór pomiędzy konsumentem a bankiem dotyczący abuzywności klauzul zmiennego oprocentowania. Sprawa dotyczy kredytu hipotecznego zaciągniętego w 2019 r., oprocentowanego według zmiennej stopy procentowej, na którą składały się wskaźnik referencyjny WIBOR 6M oraz stała marża banku. Konsument zakwestionował klauzulę zmiennego oprocentowania, argumentując że nie został należycie poinformowany o mechanizmie ustalania WIBOR. Twierdził on, że wskaźnik ten nie opiera się na rzeczywistych transakcjach, z kolei bank – jako […]

Przełomowy wyrok TSUE w sprawie WIBOR – co oznacza dla kredytobiorców i banków?

29 kwietnia 2026 | Magdalena Grabarska

TSUE po stronie konsumentów. Banki bez prawa do odsetek od kosztów kredytu

28 kwietnia 2026 | Magdalena Grabarska

W wyroku z 23 kwietnia 2026 r. wydanym w sprawie C‑744/24 Trybunał Sprawiedliwości Unii Europejskiej jednoznacznie wypowiedział się w kwestii, która od lat budziła spory pomiędzy bankami a konsumentami; mianowicie czy bank może naliczać odsetki nie tylko od faktycznie wypłaconego kapitału, ale również od kosztów kredytu, takich jak składki ubezpieczeniowe. Sprawa trafiła do TSUE w trybie pytania prejudycjalnego postawionego przez Sąd Rejonowy we Włodawie, przed którym toczy się spór pomiędzy konsumentem a bankiem dotyczący wykonania umowy kredytu konsumenckiego. Stan faktyczny W ramach zawartej umowy kredytowej, kredytobiorcy faktycznie wypłacono kwotę 133 214,92 zł, podczas gdy kwota […]

Nowe zasady rejestracji certyfikatów inwestycyjnych FIZ od 23 kwietnia 2026 r.

22 kwietnia 2026 | Anna Wąsiewska

Już 23 kwietnia 2026 r. wchodzi w życie nowelizacja ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi oraz ustawy o obrocie instrumentami finansowymi (Dz.U. z 2026 r. poz. 484). Zmiana istotnie przebudowuje zasady rejestracji certyfikatów inwestycyjnych funduszy inwestycyjnych zamkniętych (FIZ). Najważniejsza wiadomość dla rynku: niepubliczne FIZ zyskają możliwość wyboru systemu rejestracji certyfikatów. To długo oczekiwana deregulacja, która realnie upraszcza funkcjonowanie tych struktur. Koniec obowiązkowej rejestracji w KDPW dla niepublicznych FIZ Dotychczas model był w praktyce jednolity – certyfikaty inwestycyjne FIZ podlegały rejestracji w Krajowym Depozycie Papierów Wartościowych (KDPW), co wiązało się również z obowiązkiem korzystania z agenta emisji. Model […]

Koniec formalnego prawa holdingowego? Projekt gruntownej przebudowy regulacji grup spółek w Kodeksie spółek handlowych

11 marca 2026 | Law in business

Projekt nowelizacji Kodeksu spółek handlowych przewiduje istotną przebudowę zasad funkcjonowania grup spółek. Zmiany mają charakter systemowy – rezygnują z dotychczasowego, sformalizowanego modelu holdingowego i wprowadzają możliwość działania w interesie grupy spółek przy jednoczesnym zachowaniu równowagi interesów spółek, ochronie praw wspólników oraz zapewnieniu wypłacalności spółki zależnej. Koncepcyjnie rozwiązania te nawiązują do tzw. doktryny Rezenblum, ukształtowanej w orzecznictwie francuskim, uznawanej za najbardziej wpływowy europejski wzorzec regulacyjny w zakresie odpowiedzialności w grupach spółek. Doktryna ta dopuszcza podejmowanie przez spółkę zależną działań korzystnych dla całej grupy, nawet jeśli są one chwilowo niekorzystne dla niej samej, pod warunkiem spełnienia określonych przesłanek: istnienia rzeczywistej, trwałej struktury […]

Inwestowanie w nieruchomości w Hiszpanii w 2026 r. z perspektywy polskich inwestorów: realne szanse, praktyczne ryzyka i decyzje, które robią różnicę

11 marca 2026 | Law in business

W 2026 r. Hiszpania pozostaje jednym z najpopularniejszych kierunków inwestycyjnych zagranicznych w Europie, w tym dla Polaków. Powody są jasne: stabilność, członkostwo w UE, klimat, rozwinięty rynek najmu krótkoterminowego i długoterminowego, popyt międzynarodowy oraz kulturowa “bliskość”. Hiszpania nadal przyciąga polskich inwestorów, ale w 2026 r. wymaga od nich o wiele bardziej technicznego i ostrożnego podejścia niż kiedykolwiek wcześniej. W praktyce większość problemów bierze się nie z sytuacji rynkowych, lecz z błędów popełnianych przed zakupem: braku analizy regulacji najmu, nieuwzględnienia ograniczeń wspólnoty czy niepełnego due diligence. Dlaczego Polacy inwestują w Hiszpanii — i dlaczego dzisiaj nie można robić tego spontanicznie Z […]

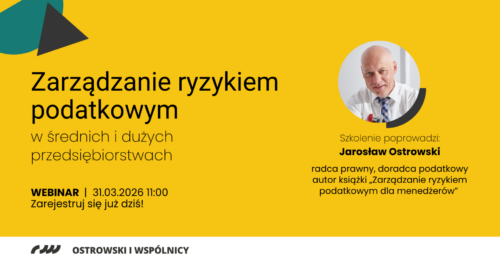

WEBINAR | Zarządzanie ryzykiem podatkowym w średnich i dużych przedsiębiorstwach | 31 marca 2026 r.

6 marca 2026 | Law in business

ORGANIZATOR: Kancelaria Ostrowski i Wspólnicy sp.k. MIEJSCE: webinarium DATA: 31 marca 2026 r. (wtorek) GODZINA: 11:00-12:30 Czy jesteś pewien, że Twoja firma jest bezpieczna podatkowo? Według raportu Ministerstwa Finansów ponad 90% kontroli skarbowych wykazuje nieprawidłowości w rozliczeniach podatkowych. Każdy błąd może oznaczać poważne konsekwencje finansowe dla firmy oraz osobistą odpowiedzialność menedżerów. Dlatego zarządzanie ryzykiem podatkowym to dziś kluczowe zadanie dla dyrektorów finansowych (CFO) i głównych księgowych, a także członków zarządów. Serdecznie zapraszamy na bezpłatne webinarium prowadzone przez Jarosława Ostrowskiego – radcę prawnego, doświadczonego doradcę podatkowego oraz autora książki „Zarządzanie ryzykiem podatkowym dla menedżerów”. Nie będziemy mówić o przepisach, tylko o tym jak zarządzać organizacją, żeby zmniejszyć ryzyko podatkowe. W programie webinarium znajdziesz m.in.: Korzyści z […]

Koniec „więźnia korporacyjnego”? Sądowe prawo wyjścia wspólnika mniejszościowego ze spółki z o.o. – projekt nowelizacji KSH

4 marca 2026 | Daria Bukowska

W polskim systemie prawnym od lat dostrzegalna jest luka w zakresie ochrony wspólników mniejszościowych w spółce z ograniczoną odpowiedzialnością. Obowiązujące przepisy nie przewidują instrumentu, który pozwalałby wspólnikowi – z własnej inicjatywy – skutecznie zakończyć uczestnictwo w spółce, gdy jego prawa są poważnie naruszane. Projekt nowelizacji przygotowany przez Komisję Kodyfikacyjną Prawa Cywilnego może w tym zakresie oznaczać istotny przełom. Dominacja większości a realia funkcjonowania spółki z o.o. W praktyce zakres wpływu wspólnika na sprawy spółki jest wprost proporcjonalny do liczby posiadanych udziałów. To wspólnicy większościowi decydują o obsadzie zarządu, kierunkach działalności, podziale zysku czy podejmowaniu strategicznych uchwał. W efekcie wspólnik mniejszościowy […]

Czy fundacja rodzinna może korzystać ze zwolnienia CIT przy inwestycjach w zagraniczne spółki osobowe? Najnowszy wyrok NSA

11 lutego 2026 | Daria Bukowska

Najnowsze orzeczenie Naczelnego Sądu Administracyjnego dotyczące opodatkowania fundacji rodzinnych wpisuje się w coraz wyraźniejszą linię orzeczniczą, w której sądy administracyjne korygują restrykcyjne podejście organów podatkowych do stosowania zwolnień przewidzianych w ustawie o fundacji rodzinnej oraz w ustawie o CIT. Sprawa ma istotne znaczenie praktyczne, ponieważ dotyczy jednego z kluczowych zagadnień konstrukcyjnych fundacji rodzinnej zakresu dopuszczalnej aktywności inwestycyjnej oraz konsekwencji podatkowych czerpania dochodów z zagranicznych struktur transparentnych podatkowo. Punktem wyjścia był wniosek o interpretację indywidualną złożony przez przedsiębiorcę planującego wniesienie do fundacji rodzinnej udziałów w zagranicznych spółkach osobowych, w tym podmiotach prawa kajmańskiego i luksemburskiego. Spółki te miały charakter transparentny podatkowo, […]

Potrącenie w transakcjach handlowych a odsetki za opóźnienie – znaczenie wyroku TSUE

14 stycznia 2026 | Daria Bukowska

Wyrok Trybunał Sprawiedliwości Unii Europejskiej z 18 grudnia 2024 r. (C-481/24) stanowi istotny punkt odniesienia dla praktyki rozliczeń pomiędzy przedsiębiorcami. Trybunał wypowiedział się w nim na temat relacji pomiędzy instytucją potrącenia a uprawnieniami wierzyciela wynikającymi z przepisów o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych, w szczególności prawem do odsetek za opóźnienie oraz ryczałtowej rekompensaty za koszty odzyskiwania należności. Rozstrzygnięcie to ma znaczenie nie tylko teoretyczne. Dotyka bowiem sytuacji często spotykanej w obrocie gospodarczym, w której brak zapłaty faktury nie wynika wyłącznie z biernej postawy dłużnika, lecz z istnienia wzajemnych, konkurencyjnych roszczeń. Spór pomiędzy przedsiębiorcami – pytanie o granice ochrony wierzyciela […]

Wesołych, pełnych światła i dobrej energii Świąt!

23 grudnia 2025 | Law in business

Wesołych, pełnych światła i dobrej energii Świąt! W nadchodzącym Roku życzymy Państwu pięknych planów, mądrych decyzji i wielu sukcesów, które dodadzą skrzydeł każdego dnia. Życzy Corporate and M&A Team Zespół Kancelarii Ostrowski i Wspólnicy